惯性导航技术:从军工尖端到民用蓝海的量化路径分析

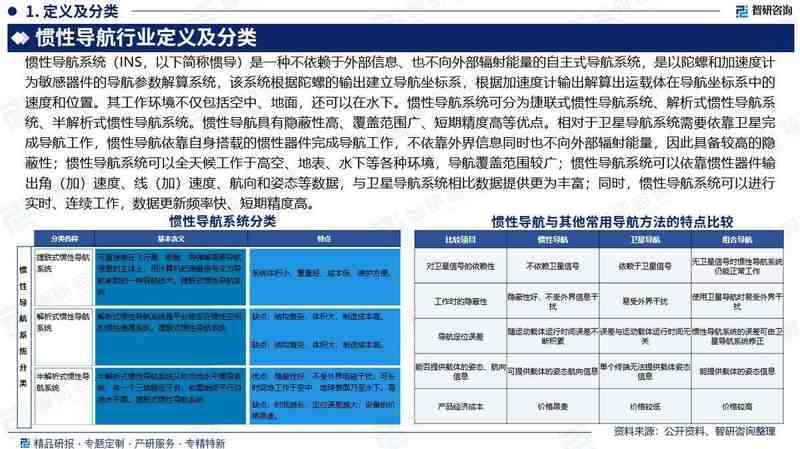

在现代精确制导与自主定位系统中,惯性导航技术构成了核心底层逻辑。作为一种不依赖外部信号输入、完全依靠内部惯性器件实现自主定位的系统,其技术壁垒与应用广度直接决定了载体平台的作战效能与智能化水平。根据行业数据监测,2025年中国惯性导航系统市场规模已达到404.48亿元,且呈现出显著的结构性增长态势。

技术架构与行业演进逻辑

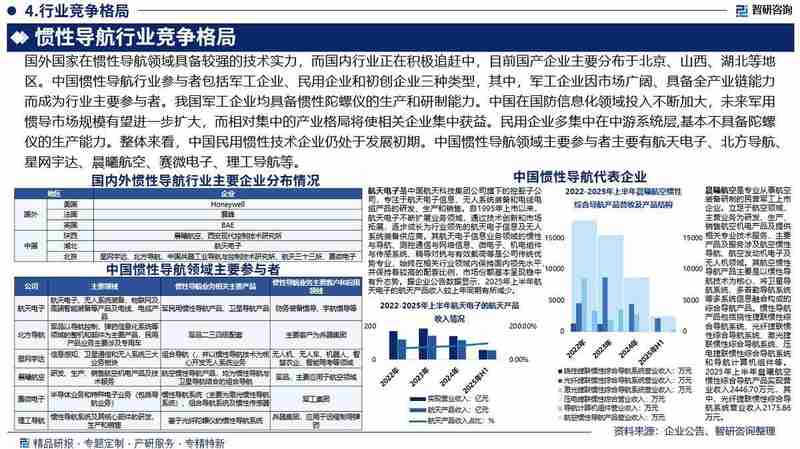

惯导系统的核心架构依赖于陀螺仪与加速度计的协同作业。通过对载体加速度与角速度的实时积分运算,系统能够精准解算出姿态、速度与位置信息。行业演进过程中,捷联式惯性导航系统已成为主流配置。产业链上游主要聚焦于精密传感器制造,中游则涉及模块集成与软件算法开发,下游应用场景已从传统的军用航空航天领域,向自动驾驶、消费电子、工业机器人等民用领域深度渗透。

市场规模与结构化增长分析

从市场数据维度剖析,军用领域依然占据市场主导地位,2025年占比达69.92%,主要受益于国防信息化建设与多型远程制导弹药的配套需求。然而,民用领域的增长潜力不可小觑,随着MEMS技术的迭代,惯导系统在民用市场的占比预计在2026年提升至32.38%。在细分技术路线上,激光惯导、光纤惯导与MEMS惯导呈现三足鼎立之势,其中MEMS及其他技术路线凭借成本与体积优势,市场份额占比正稳步提升至近40%。

核心竞争力构建与未来趋势

行业竞争格局中,具备全产业链整合能力的军工企业占据先发优势。随着市场竞逐加剧,企业核心竞争力已从单一性能指标转向综合效能。高精度、低成本、小型化成为技术演进的三大主线。光纤陀螺性能提升与MEMS传感器的量产化,是企业抢占市场份额的关键变量。未来,随着海陆空装备升级,惯导产品将向着更深层级的系统协同与智能化自主决策迈进。

实践建议与产业投入策略

对于相关产业链参与者而言,应重点关注三个维度的布局。首先,加大对MEMS高性能传感器的研发投入,以应对民用消费级市场对低成本、小体积惯导产品的爆发式需求。其次,深耕软件算法优化,提升在复杂环境下的解算精度与鲁棒性。最后,构建差异化的产品矩阵,针对工业机器人、自动驾驶等高增长赛道进行定制化方案开发,以避免同质化竞争带来的利润挤压。