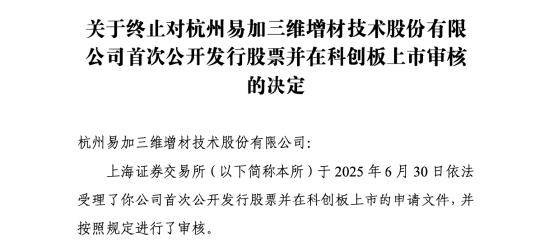

职业选择的终点与起点:为何资深老将的转型之路充满荆棘?

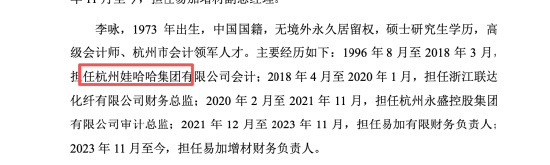

如果将职业生涯视为一场漫长的马拉松,那么李咏在娃哈哈的二十二年,无疑是一场极具耐力的深耕。在那个追求成本控制与现金流稳健的传统制造业象牙塔里,他积累了深厚的财务底蕴。然而,当他决定在职业生涯的后期走出舒适区,投身于资本运作的前沿——易加增材,这便开启了一场关于“传统经验”与“资本逻辑”的深刻博弈。我们不禁要问,当经验的深度遇上规则的广度,究竟是如鱼得水,还是负重前行?

假设的提出:经验的错位效应

假设李咏的职业转型是一场实验,那么变量在于他长达二十二年的稳健型财务思维与企业资本化诉求之间的兼容性。他所习惯的内部控制体系,是基于成熟市场的存量博弈,而易加增材所处的工业级3D打印领域,则是基于技术迭代的增量竞争。这种思维模式的错位,或许正是导致IPO撤回背后的深层逻辑之一。

实验设计:资本市场的筛选机制

将易加增材的IPO进程视为一个筛选实验,我们可以清晰地看到科创板对于财务负责人提出的全新挑战。不仅需要记录过去,更需要重塑未来。研发投入的持续性、业务结构的协同性,以及历史遗留的股权治理问题,这些都是资本市场对于企业真实价值的严苛拷问。李咏作为财务操盘手,面对的是如何将这些复杂的变量,转化为监管层能够理解的合规语言。

逻辑推理:从记录者到架构师

从纯粹的财务核算转向资本运作的战略支持,这一过程不仅是职位的变动,更是思维认知的范式转移。财务负责人不再仅仅是报表的记录者,更应是企业战略与资本逻辑之间的桥梁。如果财务数据无法支撑起科创属性的逻辑闭环,那么即便账面业绩再亮眼,也难以通过资本市场的最终检验。

结果分析:撤回背后的冷思考

2026年3月的撤回申请,并非简单的失败,而是一次被迫的自我校准。这揭示了一个残酷的现实:无论过往的履历多么辉煌,在全新的游戏规则面前,每一位职业经理人都必须重新出发。易加增材的案例证明,单纯的财务数据增长,无法掩盖业务结构单一、历史遗留问题等深层次结构性矛盾。

结论应用:职业转型的哲学启示

李咏的经历为所有职场人士提供了一个深刻的哲学命题:经验本身往往是一种双刃剑。在变动不居的商业环境中,保持对新规则的敬畏,并具备随时重塑自我的能力,或许比守住过往的辉煌更为重要。财务的本质不仅是数字的平衡,更是企业价值在资本叙事中的精准投射。

深度剖析:财务负责人在IPO中的核心权重

在现代企业制度下,财务负责人的角色已经远超记账先生的范畴。他们是企业合规的最后守门人,也是资本故事的逻辑构建者。特别是在科创板这种高度看重技术路径与研发逻辑的板块,财务负责人需要深度参与业务决策,确保每一笔研发投入都能转化为未来的竞争壁垒。

这意味着财务人员必须具备跨界思维,不仅要懂会计准则,更要懂行业技术趋势。李咏面临的困境,本质上是传统财务人员向战略型CFO转型过程中的共同阵痛。当财务数据无法与技术创新产生共鸣时,资本市场的信任大厦便难以稳固。

因此,对于所有冲刺IPO的企业而言,财务合规性仅仅是及格线,真正的挑战在于如何将财务报表转化为一份充满成长性与想象力的投资故事。这要求财务负责人不仅要具备深厚的专业功底,更要有对市场脉搏的敏锐洞察。