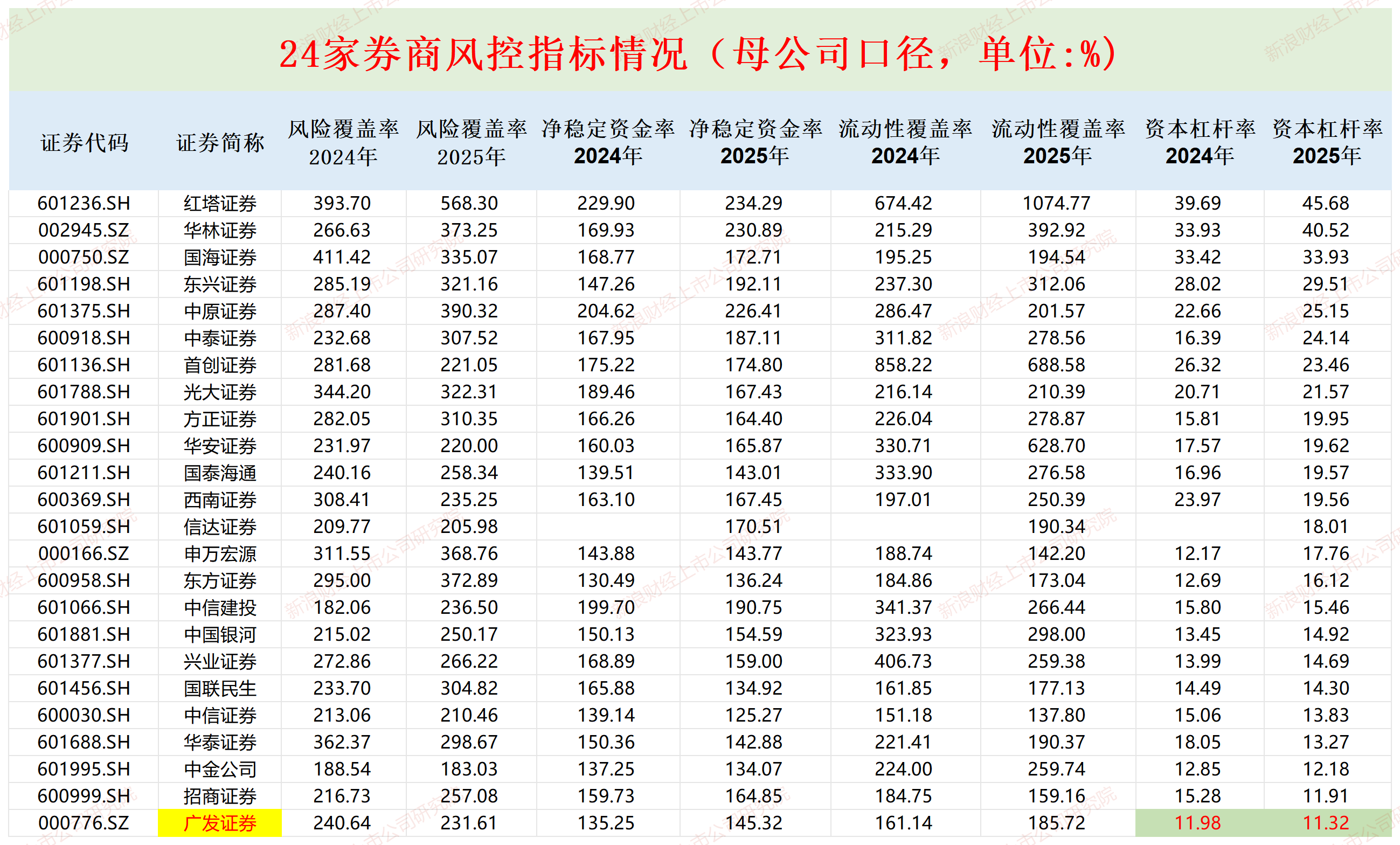

多维数据透视:城商行资产负债表中的“内生增长”逻辑重构

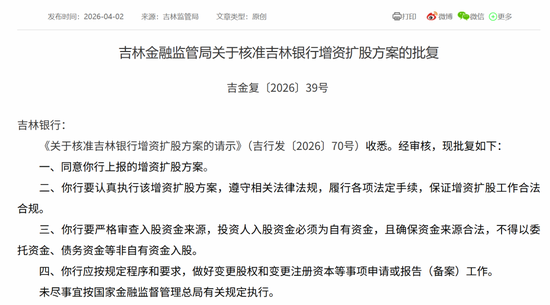

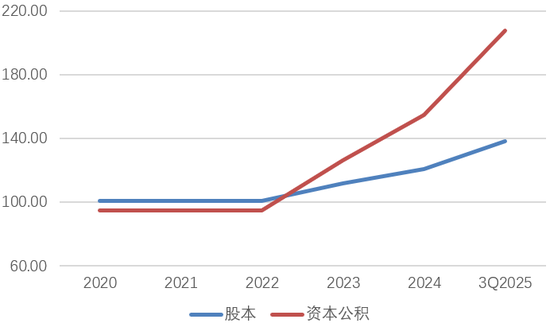

资本补充作为商业银行维持资产负债表扩张的必要手段,其本质在于应对风险加权资产增长带来的资本消耗。近期监管机构对某省属城商行增资扩股方案的核准,揭示了当前城商行在资本管理与盈利能力之间存在的深刻矛盾。通过对相关财务数据的深度解构,可以清晰地观察到该行在资本扩张与内生盈利之间试图寻找的平衡点。

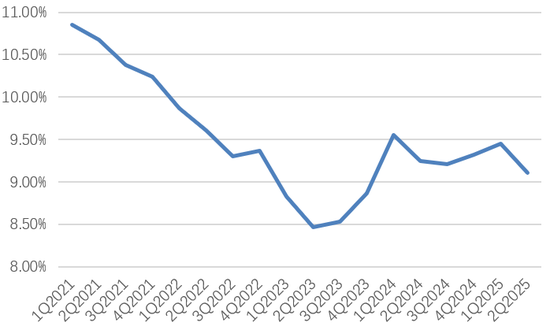

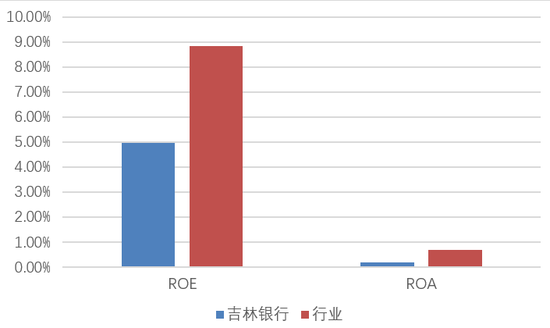

在资本充足率的维度上,该行通过连续的增资操作,成功将核心一级资本充足率维持在监管合意水平之上。这种外源性补充策略在短期内有效缓解了资本压力,使得资产负债表得以持续扩张。然而,这种增长模式在财务效率层面却面临显著挑战。ROE与ROA指标的低位徘徊,直接反映了该行在资产配置效率与盈利转化能力上的瓶颈。

成本管控与信用风险的双重挤压

从经营成本的视角来看,该行连续多年的成本收入比维持在较高水平,这与同业相比,反映出管理效能提升的迫切性。高企的成本不仅压缩了净利润空间,也使得利润留存这一核心资本补充来源受到抑制。与此同时,关注类贷款占比的波动,进一步揭示了资产质量管理面临的严峻考验。

信用成本的上升是侵蚀盈利表现的关键变量。在拨备计提力度较大的背景下,净利润的增长动能受到明显拖累。当广义不良率处于较高区间时,银行不得不将大量资源用于风险处置与拨备覆盖,从而形成了“盈利不足导致风险处置压力大,风险压力进一步挤压盈利”的负向循环。

转型路径:从规模扩张转向质量经营

要打破这种内生增长的困局,重塑增长动能已成为经营层面的核心议题。基于数据分析,该行未来的破局关键在于三个方面:首先是业务结构的优化,减少对传统净利息收入的过度依赖,提升中间业务收入占比,以多元化收入来源对冲息差收窄风险。

其次是资产质量的精细化管理,通过优化信贷投放结构,降低不良资产生成的概率,从而降低信用成本。最后是运营效率的提升,通过数字化转型与流程再造,切实压降成本收入比,将每一分资本的投入转化为更高质量的利润产出。这一过程虽然充满挑战,却是实现从规模驱动向价值驱动转型的必经之路。